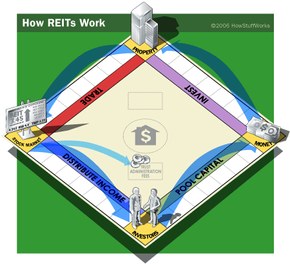

投资创收房地产可以是增加净值的好方法。但对于许多人来说,投资房地产,特别是商业房地产,简直就是在经济上达到。但是,如果您可以与其他小型投资者汇集您的资源并投资大规模商业房地产作为一组?Reits(像“对待”一样发音“)允许您这样做。

Reit代表房地产投资信托有时也被称为“房地产股票”。从本质上讲,reit是拥有和管理房地产和抵押贷款投资组合的公司。任何人都可以购买公开交易的房地产投资信托基金的股票。他们提供了房地产所有权的好处,而没有作为一个房东的头疼或费用。

广告

投资某些类型的重型也提供了重要的优势流动性和多样性.与实际的房地产不同,这些股票可以迅速而容易地出售。而且,因为你投资的是房地产投资组合而不是单一的建筑,你面临的财务风险更小。

房地产投资信托基金诞生于1960年,当时国会决定较小的投资者也应该能够投资于大规模的、有收益的房地产。它认为,做到这一点的最佳方式是遵循投资其他行业的模式——购买公平.

一家公司必须每年将其应税收入的90%分配给股东,才能符合REIT的资格。大多数房地产投资信托基金支付100%的应税收入。为了维持它的地位直通实体,重新扣除这些股息来自其企业应税收入。通过通过实体不必支付公司联邦或州所得税——它通过责任向股东支付这些税款。然而,Reits无法将税收损失传递给投资者。

从19世纪80年代到20世纪30年代,一项类似的规定出台,允许投资者规避风险双重征税因为如果将收入分配给受益人,信托就不会在公司层面征税。这种情况在20世纪30年代发生了逆转,当时,被动型投资不仅在公司层面征税,还作为个人所得税的一部分。房地产投资信托基金的支持者在30年的时间里都无法说服立法机关推翻这一决定。由于对房地产基金的高需求,艾森豪威尔总统在1960年签署了房地产投资信托税条款,使REITs成为通过实体。

公司必须符合其他几个要求,以获得资格作为REIT并获得通过实体状态。他们一定:

- 以公司、商业信托或类似的组织形式建立

- 由董事会或受托人管理

- 提供完全可转让的股份

- 至少有100个股东

- 支付至少90%的REIT的应税收入

- 在每一纳税年度的最后半年,其股份的持有人不超过50%

- 持有至少75%的总投资资产在房地产上

- 不超过20%的资产由纳税资格子公司的股票组成

- 从租金或抵押贷款利息获得至少75%的总收入

至少95%的REIT总收入必须来自金融投资(换句话说,它必须通过95%的收入测试).其中包括租金、股息、利息和资本收益。此外,至少75%的收入必须来自特定的房地产来源75%的收入测试),包括来自Real Property的租金,从销售或其他物业的销售或其他处置,以及来自财产抵押品赎回权的收入和收益。

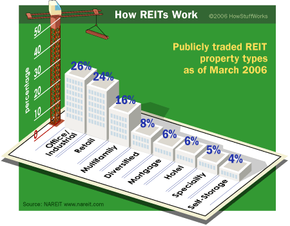

接下来我们将讨论不同类型的reit。

广告